查看最新行情

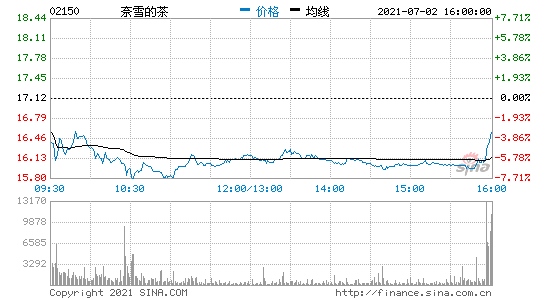

国泰君安发布研究报告,预计奈雪的茶(02150)2021-23年营收分别为64.3/97.5/133.8亿元,归母净利分别为0.75/3.92/7.01亿元。综合绝对估值法和相对估值法,予目标价24.9港元,对应2021年5.5倍PS,对应市值427亿,首予“增持”评级。

报告中称,高端现制茶饮行业高速增长,市场集中度较高。1)2020年高端茶饮行业市场规模为129亿元,2015-20年CAGR为75.8%,预计2025年高端茶饮行业的市场规模将达到522亿元,2020-25年CAGR为32.2%,在茶饮行业中占比为24.8%。2)CR5占比高达58.4%,奈雪市占率达到18.9%,仅次于喜茶,遥遥领先于其他品牌,竞争优势明显。3)高端茶饮行业的进入壁垒较深,龙头品牌拥有强大的品牌力、优越位置、供应链体系、产品质量控制能力,未来市占率有望进一步提升。

该行表示,公司拥有强大的品牌力和运营能力,已占领消费者心智。1)品牌力:公司通过产品创新、环境设计、社交营销等方式形成了良好的品牌形象,帮助消费者展现其社会身份,建立社交形象,从而形成了忠实的客户群体。2)运营能力:公司通过数字化运营、综合的管理体系、完善的供应链和质量控制加强运营效率,保证了标准化、规模化扩张。

报告提到,中短期看奈雪快速开店,长期看零售产品拓展、品牌力/运营效率进一步提升。1)中短期看:奈雪单店模型优于餐饮龙头,PRO店模型更优(面积小/员工少/投资低,相同收入下成熟门店坪效可达7.6万/平方米,净利率高达16%),根据店均覆盖人口测算开店空间为2200家。预计2021-23年新开门店分别为300/350/350+家,其中70%为PRO门店。2)长期看:公司会继续提高顾客参与度、实现产品零售化、加强数字化运营能力、加强供应链体系。

原标题:国泰君安奈雪的茶首予增持评级目标价24.9港元